Im Rahmen der Fachtagung Statistik und Markt des VFF in Frankfurt wurden am 29. April 2024 die abschließenden Zahlen für 2023 und die angepassten Prognosen für die Fenster- und Außentürenmarktzahlen 2024 von Jörg Flasdieck von der Heinze Marktforschung GmbH vorgestellt. Gemeinsam mit der Heinze Marktforschung GmbH werden die Daten erhoben von den Branchenverbänden Fenster + Fassade (VFF), Bundesverband Flachglas (BF), pro-K sowie Schloss- und Beschlagindustrie (FVSB). Wurden in der Vorgängerstudie vom Oktober 2023 zunächst noch etwas leichtere Rückgänge für 2024 erwartet, so trübt sich die Markterwartung für 2024 doch deutlich ein. Entgegen der bisherigen Erwartung ist schon 2023 die Sanierung insgesamt um 4,7 Prozent deutlicher zurückgegangen als erwartet. Und 2024 wird die Sanierung nochmals wenn auch nur leicht um weitere 1,9 Prozent zurückgehen. Die hohe Verunsicherung 2023 in Zuge des Gebäudeenergiegesetztes aber auch die Erwartung verbesserter Förderanreize die dann aus haushaltspolitischen Gründen noch im Dezember 2023 zurückgenommen werden mussten, lassen mögliche Investoren auch in 2024 derzeit Ihre Entscheidungen zurückstellen. Die Folge ist, dass die Sanierungsrate insgesamt in Deutschland auf 0,7 Prozent zurückgegangen ist.

Warten auf klare Signale

Es bleibt die weitere haushaltspolitische Entwicklung und damit die langfristige sichere Ausfinanzierung des BEG abzuwarten sowie der weitere Verlauf des Angriffskrieges Russlands gegen die Ukraine mit möglichen Versorgungsunterbrechungen, aber auch den geplanten Wiederaufbauprogrammen für die Ukraine. Eine schnelle Umsetzung der mittlerweile beschlossenen Novelle der EU-Gebäuderichtlinie wäre beispielsweise ein wichtiges Signal für energetische Sanierung. Die Marktdaten werden dann im Herbst im Oktober 2024 entsprechend anzupassen sein. Der aktuelle Bericht mit allen Detailanalysen und Auswertungen wird Ende Mai 2024 erscheinen.

Dramatische Rückgänge absehbar

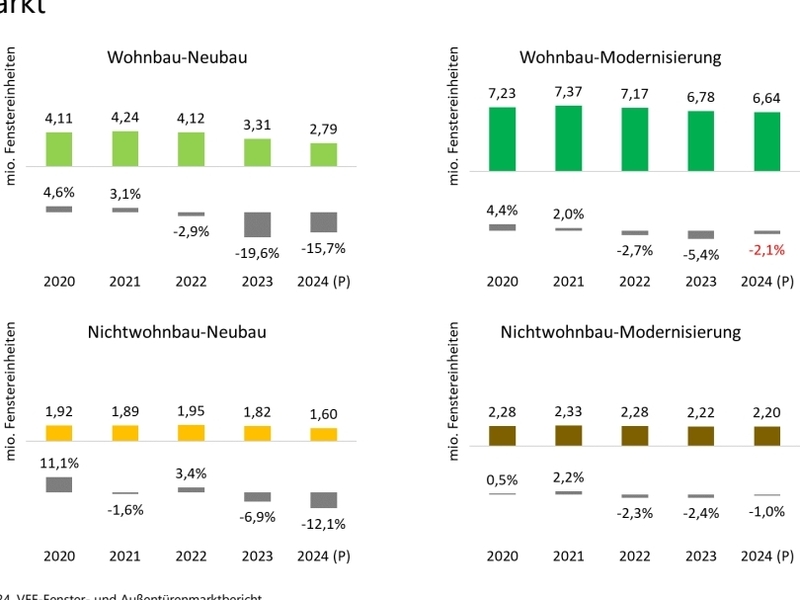

Die gegenwärtigen Daten zeigen im Wohnungsbau, dass die Sanierung 2023 um 5,4 Prozent zurückgeht und 2024 um weitere 2,1 Prozent nachgibt auf dann 6,64 Mio. FE. Trotz eines nach wie vor hohen Überhangs an Baugenehmigungen für Wohnneubauten sind die Neugenehmigungen 2023 um 28 Prozent und aktuell im laufenden Jahr bereits ebenfalls im Januar um weitere 28 Prozent zurückgegangen. Für den Neubau im Fenstermarkt beträgt der Rückgang 2023 dramatische insgesamt 15,5 Prozent, obwohl noch unfertige Projekte im Jahr 2023 umgesetzt wurden. 2024 wird der Fensterabsatz im Neubau voraussichtlich nochmals aber stark um 14,4 Prozent zurückgehen auf dann nur noch 4,39 Mio. FE.

Genehmigungen lassen weiter nach

„Die gesamte Konjunktur im Baubereich ist in einer signifikanten Baukrise mit Unterauslastung, Kurzarbeit und zunehmenden Preisverwerfungen im Angebotsmarkt. Dies betrifft zunehmend auch den deutschen Fenstermarkt. Investitionszurückhaltung, Bürokratie, Insolvenz- und Zahlungsrisiken führen dazu, dass sowohl Genehmigungen und Markterwartungen im Neubau und Sanierung nachlassen. Ein Rückgang des gesamten Fenstermarktes im Neubau Wohnbau im Jahr 2023 und 2024 um kumuliert ca. 35 Prozent ist dramatisch“, betont VFF-Geschäftsführer Frank Lange. „Der Wohnungsbedarf an bezahlbaren Wohnraum ist enorm, die Notwendigkeit energetisch zu sanieren ebenfalls. Die Regierung sollte für bessere Rahmenbedingungen, Bürokratieabbau aber auch bessere Abschreibungsmöglichkeiten im Neubau und der Sanierung sorgen und den sozialen Wohnungsbau deutlich stärker als „nur“ mit 1 Mrd. € fördern. Es braucht jetzt ambitionierte Konjunkturimpulse. Einen politischen Stillstand bis zur nächsten Bundestagswahl darf es nicht geben.“

BF-Geschäftsführer Jochen Grönegräs ergänzt: “Eine schnelle Umsetzung der mittlerweile beschlossenen Novelle der EU-Gebäuderichtlinie in Deutschland wäre beispielsweise ein wichtiges Signal für die Sanierung. Die Verbesserung der Gebäudeenergieeffizienz und die Dekarbonisierung der Heiztechnik sind zwei Seiten einer Medaille und müssen zusammen gedacht werden“.

Die Entwicklungen im Außentürenmarkt sind vergleichbar. Wie im Fensterbereich führen der deutliche Rückgang im Wohnbau in 2024 in Höhe von 5,2 Prozent und die Rückgänge im Nichtwohnbau von 4,4 Prozent zu einer deutlichen Markteintrübung. In Summe wird im Außentürenmarkt mit einem Rückgang um 5,1 Prozent auf 1.173 Tsd. Stück gerechnet. Hervorzuheben ist der Rückgang des Bereichs Neubau im Wohnbau um 15,8 Prozent auf 188 Tsd. Stück. Die Sanierung insgesamt geht aber in 2024 nur leicht um 1,9Prozent auf 903 Tsd. Stück zurück. Insgesamt weist die Studie stabil im Jahresvergleich auch für 2024 für 62,9 Prozent aller Türen eine erhöhte Sicherheit aus. „Während im Wohnbaubereich die Quote insgesamt bei über 70 Prozent liegt, ist im Nichtwohnbau der Einsatz erhöhter Sicherheit erst bei gut 40 Prozent angelangt“, so Holger Koch, stellvertretender Geschäftsführer des FVSB. „Dies spiegelt das steigende Sicherheitsbedürfnis der Bewohner wider. Im Nichtwohnbau wird allerdings noch mehrheitlich auf Produkte mit Basissicherheit zurückgegriffen, was somit zusätzliches Potenzial bedeutet.“

Sven Weihe, Geschäftsführer pro-K, weist abschließend auf die differenzierte Datenerhebung hinsichtlich der Rahmenmaterialien hin: „Die Studie gibt uns einen guten Einblick in die Marktanteile. Insbesondere die separate Darstellung der verschiedenen Materialien in den vier Marktsegmenten ist sehr hilfreich. Im Fenstermarkt ist Kunststoff als Rahmenmaterial mit einem Anteil von stabil 53,4 Prozent zusammen mit Kunststoff-Aluminium 5,9 Prozent deutlich vorne, im Außentürenbereich kann es sich mit einem Anteil von 38,4 Prozent knapp vor Metall behaupten“.

Eine angepasste Prognose für die Marktentwicklung in 2024 wird in dieser konjunkturellen schwierigen Lage mit Einflussfaktoren der Zinsentwicklung sowie den weiteren geopolitischen Krisen und Unsicherheiten in der Haushaltsfinanzierung des Bundes in Fragen der Schuldenbremse in der nächsten VFF-Fachtagung „Statistik und Markt“ am 17.Oktober 2024 präsentiert.

Kontakt zu den Verbänden:

Verband Fenster + Fassade e. V. | Bundesverband Flachglas e. V.

|

Fachverband Schloss- und

| pro-K Industrieverband Halbzeuge und

|